אם אתם מנהלים אשראי, כספים או גבייה בארגון, אתם מכירים את הסיטואציה

המכירות מתקדמות, הלקוחות מקבלים אשראי, אבל בפועל אין שליטה אמיתית ברמת הסיכון.

מסגרות אשראי נפתחות תוך כדי תנועה, חריגות מתרחשות,

והגבייה נאלצת להתמודד עם בעיות שנוצרו הרבה קודם.

בארגונים רבים שאני מלווה, הבעיה אינה בגבייה אלא במדיניות האשראי.

מדיניות אשראי אינה רק מסמך אלא מנגנון ניהולי שקובע את רמת הסיכון, איכות הלקוחות והתזרים של הארגון.

מדיניות אשראי היא מנגנון שליטה פיננסי בארגון

מדיניות אשראי בארגון אינה רק החלטה תפעולית –

אלא החלטה פיננסית בעלת משמעות אסטרטגית.

כל אשראי שניתן ללקוח הוא למעשה השקעה פיננסית של הארגון.

כאשר המדיניות אינה ברורה או אינה מיושמת, מתרחשות תופעות מוכרות:

• מכירות מאשרות עסקאות בסיכון גבוה

• מסגרות אשראי נקבעות ללא בדיקה פיננסית

• חריגות אשראי אינן מנוהלות

• הגבייה הופכת לתהליך תגובתי

מדיניות אשראי מקצועית מאפשרת לארגון לנהל את הסיכון מראש –

ולא להתמודד איתו רק לאחר שהחוב כבר נוצר.

איך מדיניות אשראי משפיעה על התזרים והרווחיות

כאשר ארגון מעניק אשראי ללקוחות, הוא למעשה דוחה את קבלת הכסף.

אבל בפועל, מה שקובע את היציבות הפיננסית של הארגון –

הוא לא רק המכירה, אלא מתי הכסף נכנס בפועל.

ככל שתקופת האשראי ארוכה יותר, כך גדל הפער בין ההכנסות החשבונאיות לבין תזרים המזומנים בפועל.

ההשפעה על הארגון יכולה להיות משמעותית:

• צורך במימון בנקאי גבוה יותר

• עלייה בעלויות מימון

• לחץ על תזרים המזומנים

• חשיפה לחובות אבודים

לכן ניהול אשראי איננו רק שאלה של מכירות –

אלא חלק בלתי נפרד מניהול פיננסי נכון.

מדיניות אשראי נכונה מאפשרת לארגון לאזן בין צמיחה עסקית לבין שליטה בסיכון.

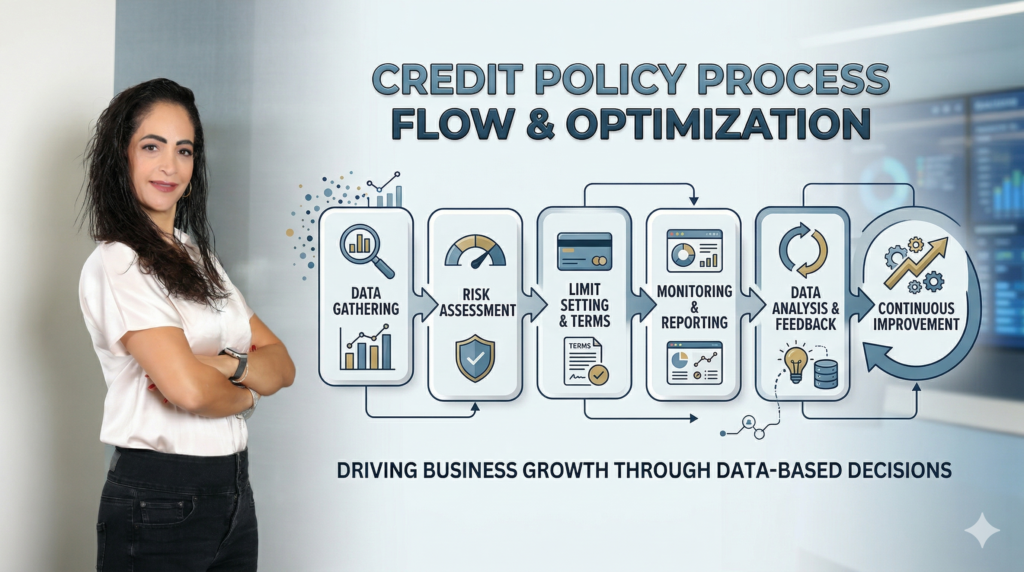

עקרונות לבניית מדיניות אשראי בארגון

מדיניות אשראי אפקטיבית אינה מבוססת על החלטה אחת –

אלא על מספר עקרונות מרכזיים שעובדים יחד.

כאשר אחד מהם חסר או אינו מיושם, רמת הסיכון של הארגון עולה באופן משמעותי.

קביעת מסגרות אשראי

מסגרת אשראי מגדירה את רמת החשיפה המקסימלית של הארגון לכל לקוח.

כאשר אין מסגרת מוגדרת, הארגון עלול להגדיל חשיפה בצורה לא מבוקרת

ולגלות את הסיכון רק בשלב מאוחר יותר.

קביעת מסגרת אשראי צריכה להתבסס על מספר פרמטרים מרכזיים:

• היקף פעילות הלקוח

• יכולת פיננסית

• דירוג אשראי

• היסטוריית תשלומים

מסגרת אשראי ברורה מאפשרת לארגון לשלוט ברמת הסיכון

ולקבל החלטות מושכלות לאורך זמן.

הפרדה בין מכירות לאישור אשראי

אחת הטעויות הנפוצות בארגונים היא שמחלקת המכירות גם מאשרת את תנאי האשראי.

כאשר מי שנמדד על היקף מכירות הוא גם זה שמאשר אשראי –

נוצרת הטיה מובנית להגדלת הסיכון.

לכן בארגונים מקצועיים קיימת הפרדה ברורה בין:

• מחלקת מכירות

• מחלקת אשראי או מחלקת כספים

בנוסף, במקרים רבים קיימת גם שכבת בקרה נוספת,

שמטרתה לוודא שתנאי האשראי עומדים במדיניות הארגון.

הפרדה זו מאפשרת קבלת החלטות מאוזנת יותר –

ושומרת על יציבות פיננסית לאורך זמן.

קביעת מדרג בטחונות

בטחונות הם אחד הכלים המרכזיים לניהול סיכון במדיניות אשראי.

שטר חוב, ערבות אישית או שעבוד אינם רק סעיפים משפטיים –

אלא מנגנון שמגדיר את יכולת הארגון לפעול במקרה של אי־תשלום.

סוג הבטוחה ורמתה צריכים להיות מותאמים לרמת הסיכון של הלקוח ולהיקף החשיפה הפיננסית.

בטחונות נפוצים כוללים:

• שטר חוב

• ערבות אישית

• שעבוד נכסים

• ערבויות בנקאיות

כאשר מדרג הבטחונות מוגדר מראש,

הארגון פועל מתוך שליטה – ולא מתוך תגובה למצבי קיצון.

ניטור לקוחות לאורך זמן

גם לאחר מתן האשראי, האחריות של הארגון אינה מסתיימת.

לקוחות עשויים להיקלע לשינויים פיננסיים, קשיי נזילות או שינויי שוק –

ולכן חשוב לזהות סימני אזהרה מוקדם ככל האפשר.

ניהול אשראי מקצועי כולל ניטור שוטף, למשל:

• בדיקות דירוג אשראי (BDI, D&B)

• מעקב אחרי דפוסי תשלום

• זיהוי חריגות אשראי

• איתור סימני אזהרה מוקדמים

ניטור רציף מאפשר לארגון לפעול בזמן –

לפני שהחוב הופך לבעיה משמעותית.

הטעות הנפוצה במדיניות אשראי בארגונים

בארגונים רבים מדיניות האשראי קיימת – אך בפועל אינה מיושמת בשטח.

המסמך מוגדר, הנהלים כתובים, אך בזמן אמת מתקבלות החלטות שחורגות מהמדיניות.

טעויות נפוצות כוללות:

• חריגות אשראי ללא אישור

• הגדלת מסגרות אשראי ללא בדיקה

• חוסר תיעוד של החלטות אשראי

• העדר בקרה שוטפת

כאשר אין אכיפה בפועל, מדיניות האשראי מאבדת מהמשמעות שלה –

והארגון חוזר לפעול מתוך תגובה במקום מתוך שליטה.

הקשר בין מדיניות אשראי לניהול גבייה

מדיניות אשראי איכותית משפיעה ישירות על האפקטיביות של מערך הגבייה.

כאשר תנאי האשראי מוגדרים מראש בצורה ברורה:

• יש פחות חובות בפיגור

• שיחות הגבייה קצרות וממוקדות יותר

• יש פחות מחלוקות מול לקוחות

לעומת זאת, כאשר האשראי ניתן ללא בקרה,

מחלקת הגבייה נאלצת להתמודד עם בעיות שנוצרו מוקדם יותר בתהליך.

לכן, ניהול גבייה מקצועי מתחיל הרבה לפני שיחת הגבייה הראשונה –

במדיניות אשראי נכונה.

שאלות נפוצות על מדיניות אשראי בארגונים

מהי מדיניות אשראי בארגון

מדיניות אשראי היא מערכת כללים שמגדירה למי ניתן אשראי, באילו תנאים ומהי רמת הסיכון שהארגון מוכן לקחת.

למה חשוב להגדיר מדיניות אשראי

מדיניות אשראי מאפשרת לשלוט ברמת הסיכון, למנוע חובות בעייתיים ולשפר את תזרים המזומנים של הארג

איך קובעים מסגרת אשראי ללקוח

מסגרת אשראי נקבעת לפי היקף פעילות, יכולת פיננסית, דירוג אשראי והיסטוריית תשלומים של הלקוח.

מי צריך לאשר אשראי ללקוחות

בארגונים מקצועיים האישור ניתן על ידי מחלקת אשראי או כספים, ולא על ידי מחלקת המכירות, כדי למנוע הטיה בסיכון.

איך מדיניות אשראי משפיעה על הגבייה

כאשר תנאי האשראי ברורים ומוגדרים מראש, יש פחות חובות בפיגור ותהליך הגבייה הופך ליעיל וממוקד יות

מה הטעות הנפוצה ביותר במדיניות אשראי

קיומה של מדיניות כתובה ללא יישום בפועל, כולל חריגות לא מבוקרות והעדר בקרה שוטפת.

סיכום

מדיניות אשראי בארגון היא מנגנון ניהול סיכונים פיננסי מהותי.

כאשר הארגון מגדיר כללים ברורים למתן אשראי, קובע מסגרות, מנהל בטחונות ומבצע ניטור שוטף –

ניתן לצמצם חשיפה לחובות בעייתיים ולשפר את תזרים המזומנים.

האתגר האמיתי אינו בכתיבת מדיניות אשראי –

אלא ביישום עקבי שלה בפועל.

קריאה לפעולה

אם אתם מזהים חוסר שליטה במדיניות האשראי, חריגות חוזרות או לחץ על התזרים –

זה בדיוק המקום שבו תהליך נכון יכול לייצר שינוי משמעותי.

אני מלווה ארגונים וחברות בבניית מדיניות אשראי ובהטמעת תהליכים פיננסיים,

ומזמינה אתכם לתאם פגישת ייעוץ אסטרטגית ראשונית.