אם אתם מנהלים חברת מימון או אחראים על הגבייה, אתם מכירים את הפער הזה היטב – העסק צומח, המכירות עולות, אבל הכסף פשוט לא נכנס בזמן.

ה-DSO מטפס, התזרים נלחץ, ומערך הגבייה עובד קשה – אבל לא באמת שולט בתמונה.

ברוב הארגונים שאני מלווה, הבעיה אינה בגבייה עצמה, אלא בכך שהיא מנוהלת כתהליך תפעולי ולא כמנגנון שליטה פיננסי.

ניהול גבייה בחברות מימון הוא מנגנון שליטה פיננסי

ניהול גבייה בחברות מימון אינו עוד פונקציה תפעולית.

זהו מנגנון ניהולי שמשפיע ישירות על רווחיות, עלות הון ויציבות תזרימית.

כאשר מדד ה-DSO עולה אפילו במספר ימים, ההשפעה מורגשת מיד:

• גידול בעלויות מימון

• לחץ תזרימי

• עלייה בחובות בפיגור

• פגיעה באמון מול מקורות מימון

ברוב המקרים הבעיה אינה בשוק אלא במנגנון ניהול הגבייה.

בחברות מימון ואשראי כל יום של עיכוב בתשלום הוא עלות הון.

כל בטוחה לא מדויקת היא חשיפה פיננסית.

וכל תהליך שאינו מתועד הופך גם לסיכון רגולטורי.

גבייה מקצועית הופכת את הארגון מגוף שמגיב בדיעבד לגוף שפועל מתוך שליטה.

בארגונים רבים שאני פוגשת, התמונה חוזרת על עצמה:

יש צוות גבייה שעובד קשה, יש מערכות, יש דוחות -אבל בפועל אין שליטה אמיתית בתהליך.

ההחלטות מתקבלות תוך כדי תנועה, יש תלות באנשים מסוימים,

והתחושה היא שכל חודש מתחילים מחדש במקום לנהל תהליך עקבי.

במצב כזה, גם כשעושים הרבה פעולות – התוצאה לא תמיד משתפרת.

איך ניהול גבייה משפיע ישירות על הרווחיות שלכם

הרווח בחברת מימון נוצר מהפער בין עלות גיוס ההון להכנסה מהלקוח.

אבל בפועל, מה שקובע כמה מהר הרווח הזה מתממש הוא קצב הגבייה.

ככל שהגבייה איטית יותר, הארגון מממן את הלקוחות שלו לאורך זמן –

והמשמעות היא פגיעה ישירה ברווחיות ובתזרים.

לכן הפחתת DSO אינה רק מדד תפעולי,

אלא אחד המנופים המרכזיים לשיפור ביצועים פיננסיים בארגון.י.

עמודי התווך של מערך גבייה מקצועי

מערך גבייה אפקטיבי אינו נשען על פעולה אחת – אלא על שילוב של מספר מרכיבים שעובדים יחד.

כאשר אחד מהם חסר או לא מנוהל נכון, כל התהליך נפגע.

מדיניות אשראי

מערך גבייה חזק מתחיל הרבה לפני שיחת הטלפון הראשונה.

מדיניות אשראי נכונה כוללת:

• סיווג לקוחות לפי רמת סיכון

• הגדרת מסגרות אשראי בהתאם ליכולת החזר

• קביעת מדרג בטחונות

• קריטריונים לחריגות

• הפרדה בין מכירות לאישור אשראי

ללא מדיניות ברורה הארגון פועל מתוך תגובה במקום מתוך שליטה.

בטחונות וניהול סיכון

שטר חוב, ערבות אישית או שעבוד אינם רק סעיפים משפטיים.

הם כלי ניהול סיכון שמגדיר יכולת אכיפה, משמעת תשלומים וזמן טיפול בחוב.

ניטור שוטף

ניהול גבייה מודרני מחייב ניטור רציף הכולל:

• בדיקות BDI ו-D&B

• מעקב אחרי שינויי דירוג אשראי

• זיהוי אירועים משפטיים

• ניתוח דפוסי תשלום

רגולציה ובקרה

חברות מימון פועלות תחת רגולציה הכוללת:

• חוק נתוני אשראי

• חוק הגנת הפרטיות

• נהלי תיעוד ובקרה

ניהול גבייה מקצועי כולל הרשאות מידע, תיעוד שיחות ושמירת מידע מאובטחת.

ההון האנושי בגבייה

טכנולוגיה חשובה, אך בסופו של דבר גבייה מתבצעת בשיחה בין שני אנשים.

עובד הגבייה מייצג את הארגון ואת המדיניות הפיננסית שלו ומשלב:

• הבנה פיננסית

• תקשורת בין-אישית

• ניהול התנגדויות

• משא ומתן

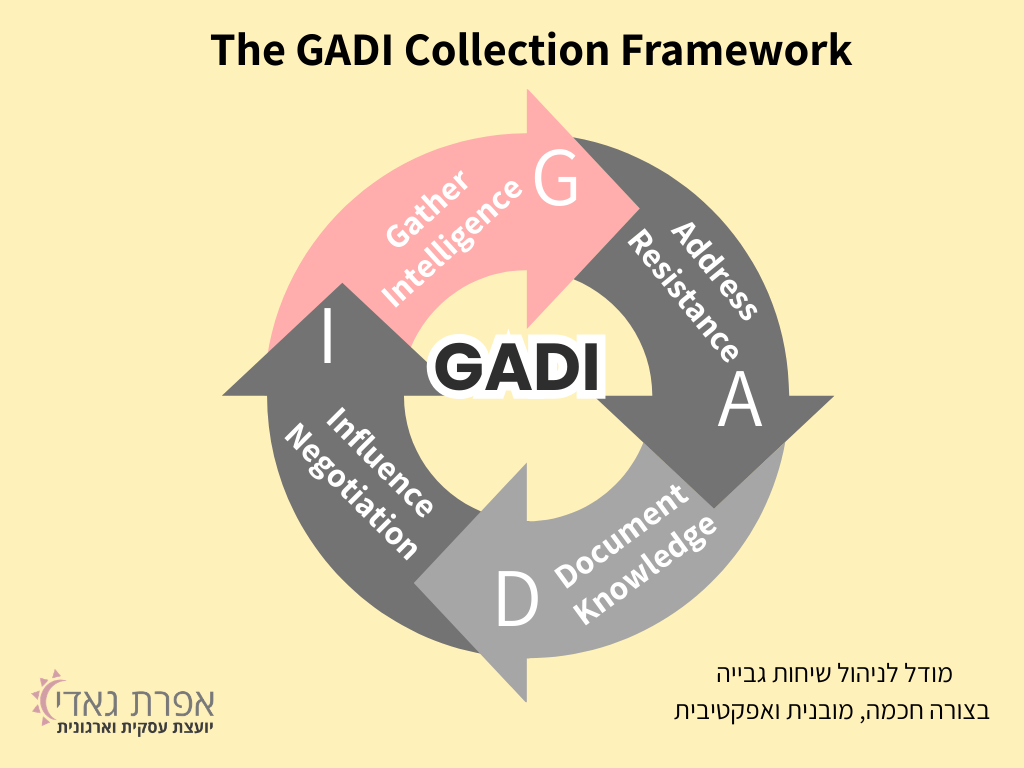

מודל GADI לניהול גבייה

מודל GADI הוא מתודולוגיית עבודה לניהול גבייה שפיתחתי מתוך עבודה עם ארגונים וחברות מימון.

המטרה של המודל היא להפוך את שיחת הגבייה מתגובה אינטואיטיבית לתהליך עבודה מובנה, ברור וניתן לניהול.

במקום שכל שיחה תתנהל אחרת – המודל מאפשר ליצור שיטה אחידה שמובילה לתוצאות עקביות.

שלבי מודל GADI

G – Gather Intelligence

איסוף מידע לפני דרישה או פתרון.

• סקירת היסטוריית חשבון

• בדיקת סכומים בפיגור

• שאלות פתוחות לזיהוי הסיבה לפיגור

• הקשבה לרמזים בדברי הלקוח

ידע הוא המנוף החזק ביותר בגבייה.

A – Address Resistance

ניהול התנגדויות במהלך השיחה.

• הכרה בתסכול של הלקוח

• בידוד ההתנגדות

• חזרה לפוקוס על החוב והפתרון

D – Document Knowledge

תיעוד מדויק של כל שיחה והסכמה.

• רישום הבטחות תשלום

• תיעוד התנגדויות

• עדכון במערכת

I – Influence Negotiation

הובלת השיחה להסדר תשלום.

• יצירת דחיפות

• הצעת אפשרויות

• קבלת מחויבות

• סיכום ההסכם

היתרון של מודל GADI הוא בכך שהוא מחבר בין תהליך, אנשים ותוצאה.

הוא מאפשר לארגונים לעבור מניהול גבייה שמבוסס על ניסיון אישי בלבד –

לניהול שיטתי שמייצר שליטה, עקביות ושיפור מתמשך בביצועים.

טכנולוגיה ואוטומציה

מערכת גבייה המחוברת ל-ERP ול-BI מאפשרת שליטה מלאה בתהליך הגבייה בזמן אמת.

כאשר המידע זמין ומעודכן, ניתן לקבל החלטות מדויקות יותר ולפעול בצורה פרואקטיבית ולא תגובתית.

מערכות מתקדמות מאפשרות:

• דשבורד חשיפה עדכני

• מעקב יומי אחרי מדד DSO

• התראות אוטומטיות על חריגות

• חסימת אשראי לפי כללים מוגדרים

אוטומציה אינה מחליפה את אנשי הגבייה –

היא מאפשרת להם להתמקד בתיקים מורכבים ולפעול בצורה אפקטיבית יותר.

בדיקת בריאות למערך הגבייה

15 שאלות שכל מנכ״ל או סמנכ״ל כספים צריך לשאול

צ'ק ליסט לניהול גבייה אפקטיבי בחברות מימון ואשראי

שאלות נפוצות על ניהול גבייה בחברות מימון

מהו DSO ולמה הוא חשוב?

DSO מודד את מספר הימים הממוצע שלוקח ללקוחות לשלם חוב. ככל שהמדד גבוה יותר כך עלויות המימון גדלות והתזרים נפגע.

איך ניתן להפחית DSO בארגון?

באמצעות מדיניות אשראי ברורה, תהליך גבייה מובנה, ניטור לקוחות ושימוש בכלים טכנולוגיים לניהול גבייה.

מהו מודל GADI לניהול גבייה?

מודל GADI הוא מתודולוגיה לניהול שיחות גבייה הכוללת איסוף מידע, ניהול התנגדויות, תיעוד ידע והובלת משא ומתן להסדר תשלום.

למה מערך גבייה משפיע על רווחיות החברה?

בחברות מימון כל יום עיכוב בתשלום מגדיל את עלויות ההון ולכן ניהול גבייה מקצועי משפיע ישירות על הרווחיות והתזרים.

מאמרים נוספים בנושא ניהול גבייה וניהול אשראי בארגונים

מדיניות אשראי בארגונים: איך להקטין חשיפה ולשפר תזרים מזומנים

DSO בארגונים: איך מודדים, למה הוא עולה ואיך להפחית אותו

שטר חוב או ערבות אישית: איך לבחור בטוחה נכונה בניהול אשראי

עבודה עם BDI ו-D&B: איך לזהות מוקדם לקוחות בסיכון

תהליך גבייה אפקטיבי בארגון: שלבים, טעויות נפוצות ושיטות עבודה

טיפול טרום משפטי בחובות: איך לצמצם חוב בעייתי לפני אכיפה

מדדי ביצוע לניהול מערך גבייה: KPI שכל סמנכ"ל כספים חייב להכיר

סיכום

ניהול גבייה בחברות מימון אינו רק פונקציה תפעולית –

הוא מנגנון שליטה פיננסי שמשפיע ישירות על הרווחיות והיציבות של הארגון.

כאשר מדיניות אשראי, בטחונות, ניטור, טכנולוגיה והון אנושי עובדים יחד –

הארגון עובר מניהול תגובתי לניהול יזום ומדויק.

השאלה איננה אם קיימת מחלקת גבייה.

השאלה היא האם הגבייה מנוהלת בצורה שמחוברת ליעדים העסקיים של הארגון.

קריאה לפעולה

אם אתם מזהים עלייה ב-DSO, חוסר שליטה בתהליך הגבייה או לחץ על התזרים –

זה בדיוק המקום שבו תהליך נכון יכול לייצר שינוי משמעותי.

אני מלווה חברות מימון וארגונים בהטמעת תהליכי גבייה מתקדמים ומודל GADI,

ומזמינה אתכם לתאם פגישת ייעוץ אסטרטגית ראשונית.